新高的英伟达,如何走出低谷?- 英伟达应对低迷局势的策略探析

图片来源@视觉中国

创业初期 1993-1997浓雾1993年英伟达成立。在初期,他们遇到的挑战和大多数创业公司一样,空有技术,但如何做产品、找市场还需要交学费。这其中有两个故事。

一个故事是和游戏公司世嘉的合作。在公司第一款、第二款产品接连失败后,公司很幸运的依然迎来了大客户:游戏公司世嘉SEGA 。

但双方合作了一年多后,黄仁勋发现,行业龙头微软已经开发出了Windows 95的Direct3D图形接口。英伟达继续研发的话,只会更加偏离技术主流、市场主流。

最终,黄仁勋决定及时纠错,并意外获得了世嘉的认可,给了钱继续研发。

另一个故事是和台积电的合作。英伟达是芯片设计企业,产品要落地,还是要把芯片造出来。于是,他就想到了台积电。当时台积电在业内也已经颇有名气,但还是决定为这家创业2年的企业代工。

当黄仁勋接到台积电张忠谋电话时,激动地说:嘘,安静!Morris (张忠谋)给我打电话了。

穿越

穿越在技术回归主流方向、绑定了核心供应商之后,英伟达的技术实力快速彰显,1997年发布RIVA 128,适配微软、性能超群。1999年英伟达上市,也发布了GeForce256,定义了GPU产品。2000年,收购了当时行业龙头3Dfx的知识产权。

产品大卖、收入大涨、地位提升,股价也随之飙升。2001年,英伟达收入达到10亿美元,并被纳入标准普尔500指数。即使在纳斯达克互联网泡沫破灭时,也依然在2002年1月初,勇闯股价新高,实现两年15倍。

这个涨幅中,也有和微软的合作提振。而这也是英伟达遇到的另一个大坎。

和微软分手 2001-2007浓雾英伟达的发展势头,也受到了微软的关注。微软第一代Xbox的显卡,就敲定由英伟达来提供。

原本是英伟达抱大腿的事情,但却展现了极强的“气节”。微软希望Xbox大卖,自然也希望价格低一些。但当微软提出降价时,被英伟达果断拒绝。英伟达认为自己也很难,产品设计难、加工难,良品率不高。也许是因为前面的经历,让英伟达意识到“钱在手”的重要性。

总之,就是英伟达产品性能没达到微软预期,但也没降价。憋了一肚子气的微软,就停掉了和英伟达的合作。大客户就这么没了。

老黄不为“50%收入折腰”,但股价却折到了脚踝。伴随着纳斯达克指数下行,英伟达股价从2002年初到十月,一年不到跌了90%。

穿越好在接下来是一个电脑、互联网快速普及的时代,游戏产业也一片向好。《反恐精英》、《魔兽世界》、《星际争霸》、《FIFA 2002》等等游戏,不仅玩家多,还有竞技比赛来推广。而且虽然英伟达送别了微软,但也迎来了索尼、暴雪等公司,以及还有CPU主要玩家之一的AMD,在PC端也是稳步发展。

整体而言,游戏的风口,让英伟达快速飞翔。产品持续迭代,攻城略地。2006年第一季度,英伟达在笔记本GPU市场的市占率,就从2005年四季度的25%上升到了40%。收入也快速增长,2007年达到了41亿美金。

这充分说明,在产业早期,要谨慎;在产业发展期,即使犯错,也有补救。这也就是雷军提到的,找到风口的好处。

当然,英伟达不是找到了风口。而是熬到了风口。在创业的时候,同类型公司有二十多家,后来达到七十多家,但在2006年时,活跃玩家就三个。有的被淘汰了,有的放弃了。

从2004年最低点算起,到2007年最高点,三年期间涨幅高达近12倍。2007年英伟达还被《福布斯》杂志评为“年度最佳公司”。

一时风头无两,但大跟头,又要摔了。

内忧外患 2008-2016浓雾在2006年,AMD收购了英伟达的竞争对手ATi。这不仅给对手补充了弹药,也烧了英伟达的粮草。在此之前,AMD平台芯片组有90%都来自于英伟达。

虽然AMD表示,我们很开放,欢迎合作。但外界都看得出来,AMD的CPU+GPU的组合,朝着英伟达,来势汹汹。但这对于英伟达也不算坏事,毕竟英特尔马上就来了。

英特尔将英伟达SLI™推荐给了全球PC制造商,作为配套INTEL CORE™ 2 DUO处理器首发机型的GPU芯片。

英伟达喜不自胜,官宣发文称,无论从系统水平还是游戏性能来看,“双英组合”都是无与伦比的。事实上,确实也得到了市场认可,客户称是最高跑分,杂志评为梦幻组合。

但第二年,双英组合就闹掰了。英特尔发布了CPU和GPU融合的Larrabee架构,还放言这会让其他显卡在两三年内消失。

老黄哪受得了这个气,直接“回怼”:即使英特尔能在2010年将图形计算能力提高10倍。仍然无法与目前(2007-2008)年的产品相匹敌。

嘴仗打完,活还得干。2007年英特尔收购了一家物理加速引擎公司Havok,2008年英伟达就收购了另一家同样技术的AGEIA。

2008年席卷全球的经济危机,导致电脑业务受到影响、行业不景气。队友纷纷变对手,而且AMD的芯片性能也在一代代追赶。

屋漏偏逢连夜雨,英伟达产品也出现事故。

这一年,由英伟达供货的电脑多品牌都出现了屏幕问题。事后发现是GPU和PCB板的粘合材料存在缺陷,热胀冷缩后会出现空焊状况,导致GPU出故障。为此,英伟达不得不一次性支出近2亿美金来解决售后问题。

事故发生后,英伟达和苹果之间关于责任认定也发生了激烈争执,就像当年和微软争执一样,苹果一怒之下也把英伟达换成了AMD。

不得不说,英伟达确实有“骨气”,又一次丢失大客户。

钱没挣多少,但花的并不少。在2006年,为了让GPU更加走向通用计算,英伟达启动了CUDA项目,可以让程序员用C语言编程直接访问GPU硬件,发挥并行计算的功能。

这个项目很超前,但当时还没有体现明显的效果。而研发呢,英伟达计划每年要10亿美金。

内忧外患之下,业绩压力很快来临。2008年7月2日,英伟达沟通称,预期该季度收入仅为8.7-9.5亿美金,低于预期的10亿美金,毛利率下滑,也低于预期。某分析师说,知道这个季度会很有choppy,但也没想到这么早就有了坏消息。

原本投资人就对CUDA研发很不理解,觉得浪费资金,结果业绩还真差了。毫无意外,投资人用脚投票,英伟达股价暴跌30%。

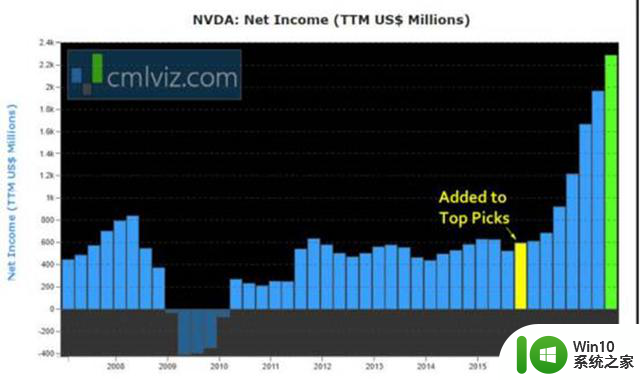

2008年11月,英伟达季度报告显示,收入下降20%,利润下降74%,从同期的盈利2.3亿美元下降到了0.6亿美元。在2009年更是出现了季度连续亏损。

数据来源:Capital Market Laboratories

英伟达股价,一年就下降了85%。基本又回到了2004年。此后,英伟达经历了一段时间略久的复苏。

穿越虽然股价回到2004年,但显然此时的英伟达也已经不是刚创业的雏儿了。

产业趋势逐渐形成、品牌认可度良好(比如怼跑一个大客户,又来一个大客户),更重要的是竞争格局要比当初好很多。即使算上英特尔,也不过三家。

而且,英特尔很快就出局了。虽然GPU和CPU差一个字母,但隔行毕竟如隔山。英特尔又要双线作战,难度也大。于是,2009年底,英特尔就宣布无限期推迟Larrabee架构发行了。老黄赢得了当年那场嘴仗。

只抗衡AMD就容易些了,毕竟AMD也是在CPU、GPU双线作战,战力也不算高。

从收入就可以看出,虽然2009年收入下滑,但2010年就回到了增长。此后几乎每年保持微小幅度的增长,但体量还不错。

数据来源:Capital Market Laboratories

这就体现了一个道理:竞争格局很重要。

双峰格局,还是可以支撑的。就像饿了么和美团、支付宝和微信支付,哪怕是第二名,但也还是有肉吃。

另外,就是收入体量很关键。合适的收入体量,才接得住错误。只有保持收入增长,才能化解困难。这也就是我们常说的,在发展中解决问题。

只有这些要素,能保证英伟达不会死。此后的多年,游戏依然是英伟达大头,游戏的复苏也带动了公司收入增长。

但要想获得市场高度认可、获得资本市场追捧,还是要回答:除了市场熟悉的游戏之外,未来新的增长点在哪里?高估值从哪里来?

于是,英伟达也四处找路。

一个方向是移动端。在2008年英伟达就发布了一款基于ARM处理器架构的芯片Tegra,吹响进军移动的号角。但第一款产品并没有产生太大影响。在2011年,Tegra终于提升了。

在1月的CES电子展上,英伟达发布了Tegra 2双核GPU,高性能效果,让业内大为震撼。股价两天就大涨30%。

但遗憾的是,从芯片发布到芯片商用,颇有雷声大雨点小的样子。

2013年,Tegra 4发布,而且小米3手机成为全球首款搭载Tegra 4的终端。但由于英伟达在基带芯片领域的技术匮乏,该款产品也没有搭载高通的基带芯片,结果,翻车了。过热、卡顿等等,被消费者各种指责。

于是,2014年,英特尔不得不宣布,移动端战略失败了,暂时不考虑了,而是转向汽车等。

汽车作为另一个方向,但进展也谈不上精彩。英伟达很期待自动驾驶在汽车领域的应用。但直到如今,英伟达汽车的收入占比,也几乎可以不予考虑。毕竟目前自动驾驶也还算不上普及应用,只是作为未来增长的想象空间。

人工智能领域,有点属于情理之中、意料之外。2010年,AI先驱吴恩达为了让AI程序识别出一只猫,不得不花费了16000个CPU处理器,后来发现换成GPU后,只需要12个。而业内在2012年的ImageNet大赛上,也进一步认可GPU并行计算和神经网络的完美契合。

于是,人工智能企业开始采购GPU。2015年的GTC大会上,黄仁勋就踌躇满志地表示,英伟达将不再是一家纯粹的游戏公司。向AI企业转型。

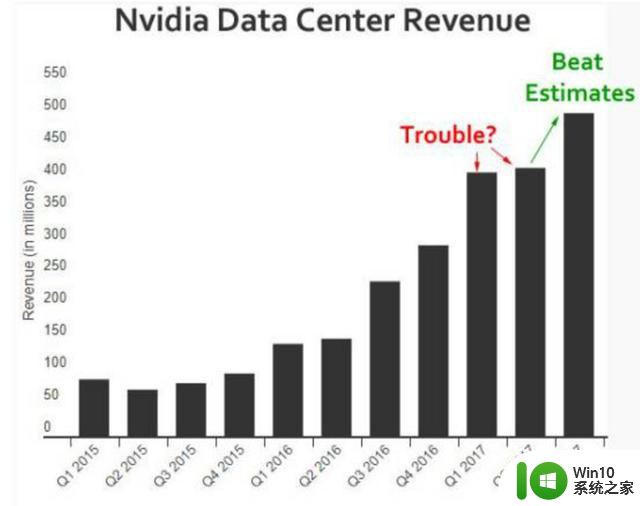

然而,算力被认可,要体现到业绩上,差不多还是要等到2016年。这一年,英伟达发布了更适合深度学习的Tesla P100芯片。英伟达数据中心业务也开始出现加速。

2016年增长更是在150%以上。数据中心的发展,也终于改变了英伟达自2013年以来的增长乏力。

数据来源:Capital Market Laboratories

华尔街兴奋了。终于可以聊一聊估值提升的故事了。

最终,尽管2012年英伟达的收入就接近了2008财年的高峰,但一直到2016年公司股价才回到了2008年的高点。

市场兴奋地发现,英伟达创历史新高了!

全球各地股市都一样,新高后的筹码,再拉升,总是轻松很多。伴随着纳斯达克的整体上涨趋势,英伟达也不断创下新高。

那么,英伟达如何熬过了这一段时期呢?

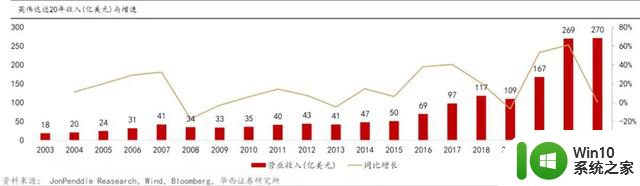

如果用一个词语总结,那就是“研发”,如果加个修饰词的话,就是“持续研发”。尽管2007年之后遭遇危机,但英伟达的研发并没有停止。费用率持续小幅上升。

英伟达研发费用率,百万美元;数据来源:中泰证券研究所

而且也正是由于不被看好的、质疑乱花钱的CUDA项目,为英伟达形成了很深的护城河。

甚至当年放言的英特尔,也不得不在2011年1月,和英伟达签订了六年的交叉许可协议。英特尔要支付合计15 亿美元的许可费用来使用英伟达的技术。

CUDA相当于把极其复杂的显卡编程,包装成了一个简单易用的接口。当越来越多的程序员,使用CUDA来快速提升算力;而CUDA又和英伟达芯片的封闭适配时,就基本锁定了芯片的市场占有率。

英伟达利用软件生态、绑定硬件的做法,可以说是屡试不爽。

微软的认证、Oracle的认证等等,这些都是它们当年进入中国后,获得市场的一个重要措施。让越来越多的人,以会用CUDA、通过认证为荣,甚至是找工作、涨工资的必要技能。

而当年台积电也是在寒冬期时,也是张忠谋坚持加大研发,才有了和竞争对手的差距扩大。

只是,困难中坚持研发,说易行难。

福祸相依 2017-2021浓雾游戏、AI的发展,为英伟达带来增长动力。2017年末时,英伟达已经有10余个季度业绩超出华尔街预期了。这一年加密货币又大涨,用GPU挖矿,给英伟达送来了一笔横财,市面当时可谓是一卡难求。

业绩与估值齐飞,股价向东北加速。2018年9月末,英伟达股价在2016年突破历史新高后,两年时间大涨了7倍。

但优秀的企业,总需要折腾。自2018年10月起,英伟达股价三个月就暴跌了58%。

其中,在11月15日,英伟达新的季度财报显示收入环比下降,而且对下个季度的业绩指引,环比也大幅下降。大幅低于投资人预期。公布后就大跌19%。

对于业绩不达预期,英伟达解释为:加密货币热度衰退,导致中端显卡Pascal系列渠道库存过剩。

加密货币价格自2017年底高点后,就持续大跌;而显卡方面,有一个因素是中国游戏市场,自2018年3月之后,游戏版号审批也大幅放缓。传媒研究员可能也没料到蝴蝶效应如此奇妙。

另外,贸易战的突发,也让英伟达的中国销售产生了压力,对估值也有一定冲击。但公司很快用减配版抢回了市场。

穿越这一次的穿越,股票上的主要动力,应该是美联储。

2018年美联储加息,股票市场,尤其成长股承受压力。但当看到美国三大市场都出现暴跌后,美联储又开始逐渐转鸽。

转鸽的态度,让风险资产价格逐步回升。币圈再次火热,随着数字货币逐渐企稳后,库存逐渐得到消化。因而,英伟达2019年收入下降,但2020年收入就再度实现了增长。

投资人预期被快速调整后,发现,英伟达增长也还可以。于是,在2020年初,英伟达基本回到了2018年的高点。

随后,突然爆发的疫情,让美股经历了数次“历史罕见”。而美联储也坚定转鸽,坚定放水。股票、加密货币等等风险资产,都迎来了大水牛市。

业绩上的提升,则要说一下收购的数据中心供应商Mellanox公司。这是英伟达再次正面抗衡英特尔。

2020年,面对英特尔的竞争,英伟达最终仍以近70亿美金,完成了对美国加州Mellanox迈络思公司的收购。

Mellanox成立于1999年,是服务器和存储端到端连接方案的供应商,简单理解,就是让数据中心享受高带宽、低时延的通信效果。在10GB以上高速网络应用中,Mellanox市占率高达70%。英伟达也自愧不如。

英伟达收购Mellanox后,相当于获得进军数据中心业务,将AI等趋势落地的入口。而且协同效应很强,实现了“计算快”、“传输快”的结合。GPU在数据中心设备采购中,快速发展。全球Top500的超级计算机中,用英伟达服务的就有342台。

另一个要说的就是突然的疫情。加速了美国的数字化,各大云厂商也增加了数据中心支出。DLA Piper 调查显示,全球数据中心投资总额,从 2020 年的244 亿美元上升到了 2021 年的 538 亿美元。

2021年3月,英伟达业绩再次超越市场预期。而这一年,英伟达的数据中心营收同比增长了124%,并在2022年第一季度,数据中心业务超越游戏,成为英伟达新的营收支柱。

这期间还有被许多公司号称All In的元宇宙,也为市场带来了一些期待,但遗憾的是,收入转化度不高。

最终,从2020年5月突破2018年新高后,在2021年11月底,英伟达股价又一年半时间,大涨了3倍。

迎来拐点 2022-浓雾随后,在美联储货币收紧的情况下,从2021年11月起,接近1年时间,英伟达股价再次暴跌70%。

穿越原本市场认为收入再次进入平静期时,在2023年2月,ChatGPT来了。全球AI大热,英伟达的GPU占据90%的市场份额,高端显卡供不应求。2016年老黄送给OpenAI的DGX服务器,终于给主人带来了莫大的回报。

业绩超预期、产品超预期、AI很兴奋,于是,英伟达自2022年10月低点,又不到一年就大涨了4倍。雄赳赳气昂昂地迈入万亿美金俱乐部。

现在关于英伟达股价是否高估、股价未来走势如何,形成了激烈的讨论,但目前看到的现实是,N卡依然抢断货。

从业务拓展角度来看,未来依然有自动驾驶、XR等等浪潮,等着用AI,等着高端GPU。但关于股价,那英伟达也脱不开货币政策、脱不开纳斯达克的趋势。

波动与稳定

回看英伟达的发展,如果从股价角度来看。可谓是跌宕起伏、要多刺激就有多刺激:

如果老黄一直盯着股价,想着怎么套现,或者被股价波动干扰战略或情绪,那必然不会有现在的英伟达。

但不代表英伟达不在意股价。2013年,公司启动了资本回报计划,回购、分红,给投资者满意回报;就在2023年8月,又抛出250亿美元的回购计划。可以说是,把公司发展红利,实打实回馈了投资者。

如果从企业经营角度来看,也是一路困难不断。

大客户世嘉险些丢掉,大客户微软丢掉,大客户苹果丢掉,合作伙伴AMD“跳反”了,合作伙伴英特尔变对手了。

移动战略失败了,车的业务还没起来,产品也失败过,“核弹”的调侃也接过,横财来了又走。

但如今,AI芯片市占率90%,微软、英特尔、谷歌等等都是合作伙伴。最近谷歌还和英伟达宣布:扩大合作伙伴关系。万亿美金市值,早已把英特尔、AMD甩在身后。

如果非要总结方法论的话,一个是研发,用产品力赢得市场。另一个就是,好运气,找到或撞到长坡赛道。第三个是活得够久,熬到好运气来,这就需要经营技巧。

另外,从结果来看,GPU市场的双峰格局,是英伟达走出数次困难的重要原因。但这个格局,又何尝不是英伟达拼出来的呢。

也许大波动也会再次来临。但英伟达的数次经历说明:

哪怕波动再大,只要坚信创新、坚信科技是第一生产力,那波动就只是发展中的丰富素材。公司如此,国家亦如此。